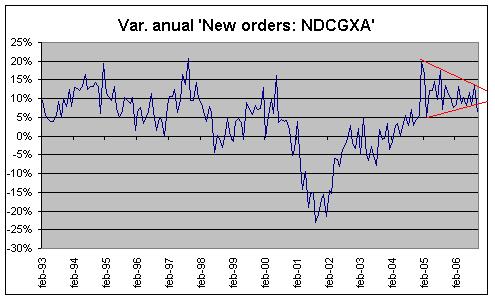

Los pedidos de bienes duraderos (que duran más de 3 años como automóviles, neveras, etc.) bajan en Octubre un -8.3% mensual, casi nada. Como cada mes, nos fijamos en los bienes de equipo sin gastos de Defensa ni aviones, el NDCGXA (non defense capital goods excluding aircrafts) y los pedidos bajan un significativo -5.1% mensual, dejando el anual en +2.3%.

La confianza del consumidor elaborado por The Conference Board baja en Noviembre de 105.1 a 102.9 con una variación interanual de +4.7% frente al 23.4% del mes anterior. Por encima de 100 significa expansión y sólo registros por debajo de 80 indicarían recesión. Pero baja. Las expectativas de 91.9 a 89.2, dejando el anual en +0.9% vs 31.1% anterior. Muy volátil.

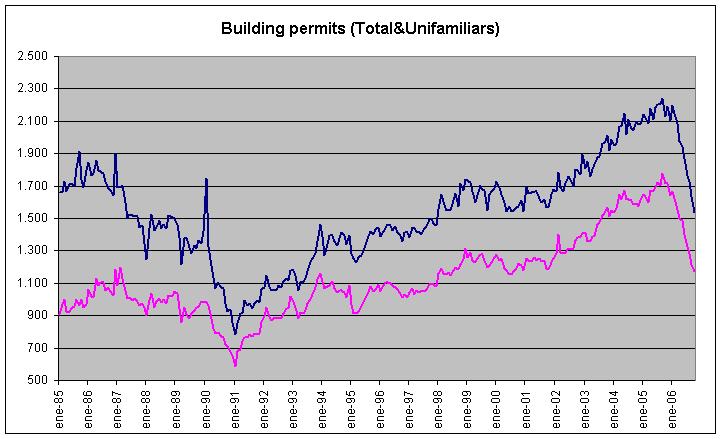

Las ventas de viviendas usadas (existing home sales) se recuperan un +0.5% en Octubre, pero están un -11.5% respecto a un año antes. El inventario, o sea, las casas usadas puestas al mercado pendientes de vender, sube un +1.9% mensual y un +34.4% anual. A partir de estos datos, tenemos el plazo de venta medio que se sitúa en 7.4 meses, cuando en oct-05 estaba a 4.9 meses (durante los años gloriosos de 2003-2005, este plazo se mantuvo entre 4.3 y 4.7 meses).

Lo más significativo del dato es el precio interanual: -3.5%. Dicen que es la mayor bajada desde 1968 y los 2 principales efectos son:

1. Quien quiera comprarse una vivienda usada, puede estar pensando en esperar por las expectativas de menores precios en el futuro

2. Desmonta por completo el círculo de refinanciaciones (para la compra de vehículos, viajes,..) gracias a la revalorización de los inmuebles

Por último, dato poco significativo, el índice manufacturero de la FED de Richmond muestra una recuperación: sube de -2 a 7 y suben los grandes componentes: envíos(de -7 a 6), nuevos pedidos (de -1 a 6) y empleo (de 4 a 10).

Mañana será importante con la publicación de PIB para ver si se confirma el enfriamiento. No hay nada que indique lo contrario.