Precaución en los mercados financieros: figuras técnicas de aviso de cambio de tendencia

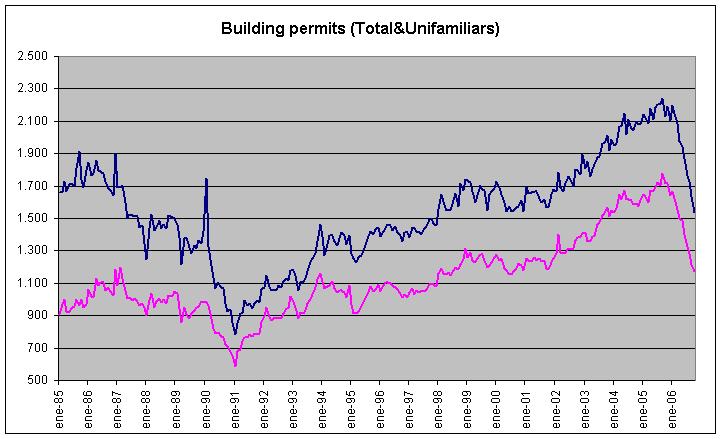

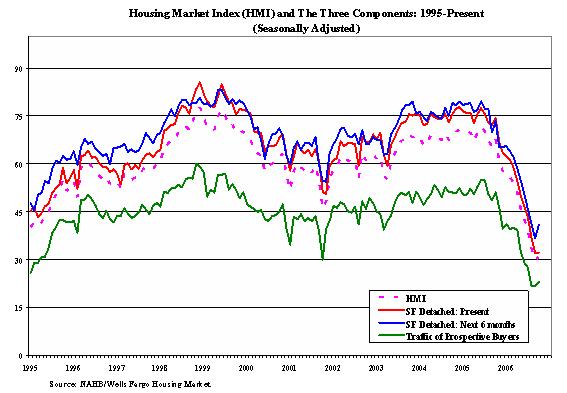

Tras la fuerte recuperación del índice de confianza del consumidor según la Universidad de Michigan de 91.2 a 98, podríamos pensar que la desaceleración de la economía americana ya es agua pasada y pensar en una recuperación, pero hasta que no veamos la construcción y el mercado residencial recuperado es difícil aventurar grandes crecimientos.

Si cuando bajaba la confianza los mercados seguían alcanzando máximos, ahora que sube ¿que deberían hacer?. Esta semana la inflación subyacente americana aún ronda los 2.6% y los precios industriales crecieron más de lo esperado. La Fed advirtió sobre el peligro del déficit público, que podría pasar factura en el futuro.

Pues bien, los principales mercados, están en una situación técnica delicada: han marcado dojis semanales (el Ibex y el Dow han cerrado al mismo nivel que abrieron la semana) y veremos si se confirman las bajadas con un Evening doji star (que abran a la baja y bajen hasta niveles mínimos de hace 2 semanas. Si se da esta situación, se confirmaría un posible cambio de tendencia. Por su lado, el Nasdaq, tras realizar un techo redondeado, en semanal parece dibujar una nube oscura al cerrar por debajo del 50% de la semana anterior. Precaución.