Situación actualizada de la construcción en España: no apto para cardíacos

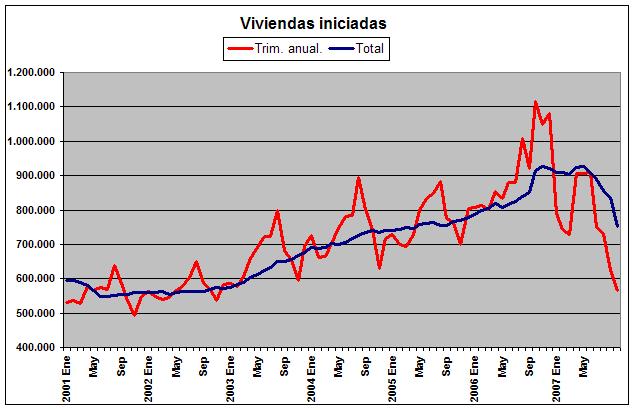

El Ministerio de Fomento ha actualizado las viviendas iniciadas. Se ha hablado mucho tiempo del número exagerado de viviendas nuevas en relación a la población y en relación al resto de Europa. En Septiembre, las viviendas caen de 836.000 anuales a 753.000, una caída anual de -17.7% en el total y de -39.7% en las unifamiliares, las más afectadas. Por otro lado, el precio de la vivienda en España en Noviembre según el índice que elabora fotocasa.es con IESE y la fundación Banesto, indica, por primera vez, un crecimiento negativo interanual: -0.7% tras una caída mensual nada despreciable de -1.2%

Por otro lado, el precio de la vivienda en España en Noviembre según el índice que elabora fotocasa.es con IESE y la fundación Banesto, indica, por primera vez, un crecimiento negativo interanual: -0.7% tras una caída mensual nada despreciable de -1.2% Las principales provincias que aportan el mayor peso de la construcción en España, los datos son significativos:

Las principales provincias que aportan el mayor peso de la construcción en España, los datos son significativos:

- Madrid, -3.0% mensual y +0.1% anual

- Barcelona, -1.1% mensual y +2.4% anual

- Valencia, -0.7% y -8.9% anual